המחבר/ת: גיל פנחסי, גמלאי, מלווה משפחות, מנחה קבוצות ומתנדב בפעמונים

הגיל השלישי, תקופת חיים חדשה שבה משתנים האתגרים החברתיים, הבריאותיים והכלכליים, יש ללמוד לתכנן את העתיד, ולחיות בטוב ובכבוד עם מה שיש תוך מיצוי מקסימלי של זכויות והטבות המגיעות לאזרחים ותיקים.

כדאי להתחיל את המסע שלאחר הפרישה עם ראייה חיובית למה שכבר הספקנו בחיינו, ולהסתכל קדימה בעיניים מפוקחות בכל הקשור להתנהלות הצרכנית והכלכלית שלנו.

בסקר שנערך לפני כשלוש שנים דיווחו כמחצית מהנשאלים, בני הגיל השלישי בארץ, שהיכולת של משק הבית להסתדר כלכלית נעה בין מידה מסוימת של קושי עד קושי רב. נתון זה מקבל משמעות נוספת לאור העובדה כי האוכלוסייה בישראל צפויה להזדקן מאוד בעשורים הקרובים ומספר הקשישים בני 70 ויותר צפוי להכפיל את עצמו מ- 610 אלף איש ואישה לכ- 1.24 מיליון עד 2035 (מרכז טאוב, מאי 2017).

למעשה, תקופת הגמלאות היא התקופה הראשונה בחיינו שבה אנו חיים ללא מסגרת, שבמידה רבה הגדירה את זהותנו וזאת אחרי הגן, בית הספר,

הצבא, הלימודים, ההכשרה והתעסוקה ומקום העבודה. ולכן עלינו לבנות לעצמנו תכנית עתידית, בהתאם לצרכים ולרצונות שלנו. זוהי תקופת חיים חדשה, שבה האתגרים החברתיים, הבריאותיים והכלכליים משתנים.

אז איך חיים בטוב ובכבוד עם מה שיש תוך מיצוי הזכויות המוקנות לנו כאזרחים ותיקים?

זה דבר שיש ללמוד לעשות….

“מספר הקסם“ – בניית תקציב ותכנון עתידי

העיקרון המנחה, שאמור להוביל אותנו, הוא: “חיים ממה שיש“! בהמשך אציג את הדרך המעשית להגיע ל“מספר הקסם“ – המספר המבטא את סכום כסף החודשי שאנחנו צריכים, כדי לחיות ברמה שאנחנו חפצים, כל אחת ואחד על פי מה שיגדיר לעצמו ועל פי סדרי העדיפות הנכונים לו/לה/לזוג.

שיקוף

בשלב הראשון, כדי ש“נדע איפה אנחנו חיים“, יש למפות בצורה מסודרת את כל ההכנסות וההוצאות החודשיות שלנו (חשבונות של מזון, דלק, תקשורת, בילויים, הוצאות רפואיות, סיוע לילדים, החזרי חוב, ועוד). ניתן להוריד טפסים לרישום ההכנסות וההוצאות לאחר מילוי הטפסים תתקבל תמונת המצב ששקף את התנהלותינו הכלכלית. זהו למעשה “מספר הקסם“ – כמה כסף אנחנו צריכים למחייה. במקביל, נוכל לראות עד כמה אנו שולטים בהוצאות שלנו. האם אנחנו מאוזנים? כלומר, ההכנסות דומות להוצאות, האם קיים פער שלילי? כלומר, ההוצאות שלו גבוהות מהכנסות או שמא האם קיים פער חיובי כלומר ההכנסות שלנו גבוהות מההוצאות מה שמשאיר לנו כסף פנוי לחיסכון לעתיד/לדברים בלתי צפויים.

תיעדוף

השלב הבא נועד למקרה שיש פער שלילי בין ההוצאות להכנסות – יותר הוצאות מהכנסות. במקרה כזה, יהיה עלינו לצמצם את הפער באמצעות קיצוץ בהוצאות על פי סדרי עדיפויות בכל סעיף. על בני הזוג לשבת יחד ולהחליט באיזה סעיפים אפשר לקצץ והיכן בלתי אפשרי.

תקציב

בשלב הזה נתכנן תקציב על ידי קביעת גובה ההוצאה בכל סעיף. אנחנו “שרי האוצר“ של עצמנו ואם סיימנו את ההקצבה החודשית לסעיף מסוים ננהל את ההעברות התקציביות בין הסעיפים מבלי לחרוג מתקציב המסגרת. אם יש עדיין הוצאות מחויבות המציאות, ואין לנו מהיכן לכסותן, יהיה צורך להגדיל את ההכנסות. עלינו לערוך בקרה חודשית על ההוצאות בפועל אל מול התקציב ולתקן את ההתנהלות או לעדכן את התקציב בהתאם לצרכים המשתנים.

תכנון עתידי

חלק מההוצאות העתידיות שלנו הן צפויות. למשל: חשבונות שוטפים, שיפוץ, נסיעות, טיפולי רכב, שדרוג רכב, שמחות משפחתיות, אך חשוב להתכונן תקציבית גם להוצאות בלתי צפויות, כמו תיקון מקרר/מכונת כביסה/רכב ולכן מומלץ להקצות לכך בתקציב המשפחתי החודשי כ- 5% נוספים. כדאי להתכונן עם רזרבות גם להוצאות עתידיות, הקשורות באפשרות לירידה במצב הבריאותי: סיוע סיעודי, מכשירי עזר רפואיים, שיפוץ לצורך התאמת הדירה, דיור מוגן. לשם כך, מומלץ להצטייד בביטוח סיעודי מתאים.

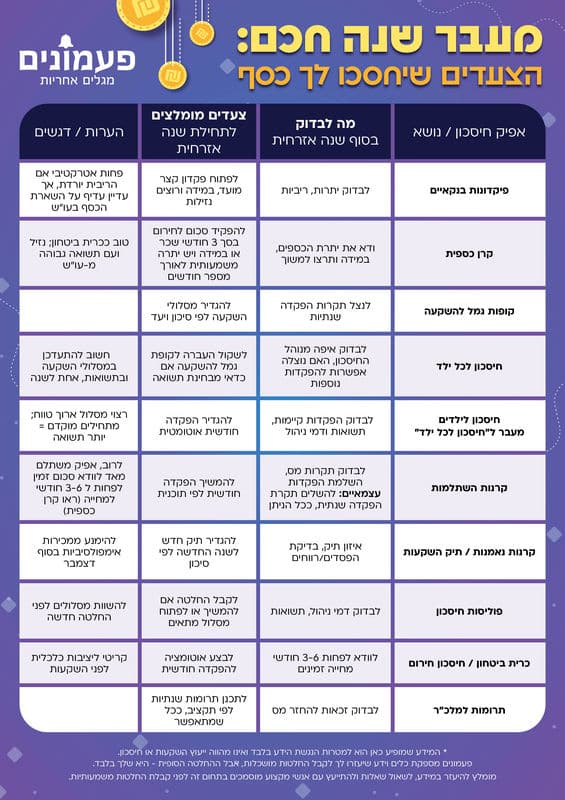

תיק ריכוז נכסים

למען הסדר הטוב בחיינו וגם לאחר 120 שנה, כדאי להכין את תיק ריכוז הנכסים שיכלול:

- פירוט חשבונות הבנק (עו“ש, מט“ח, חסכונות, ני“ע).

- נושאים רפואיים: קופת חולים, רופא המשפחה, ביטוח רפואי פרטי, ביטוח תאונות אישיות, ביטוח סיעודי.

- חסכונות לעתיד: ביטוחי חיים/מנהלים, מוצרי החיסכון הפנסיוני, קרנות השתלמות )ניתן לאתר חסכונות שנשכחו בסיוע אתר“הר הכסף“ של משרד האוצר.

- פוליסות ביטוחי בית, רכב ונוספות ניתן להסתייע באתר “הר הביטוח“ של רשות שוק ההון על פי מספר תעודת זהות.

- נדל“ן: כתובת ומידע נוסף.

- עו“ד מטפל: צוואה, אפוטרופסות מותנית.

הגבולות הכלכליים עם המשפחה

מחצית מההורים, שהשתתפו בהדרכות בפעמונים, לקראת פרישה מציינים, כי העזרה לילדים הבוגרים פוגעת במידה בינונית עד רבה ברווחה הכלכלית שלהם. שאלה מוסרית, רגשית וכלכלית גדולה עומדת לפתחנו בגיל השלישי. מחד גיסא, “המשימה ההורית“- מי לא רוצה לעזור לילדיו “להסתדר“/“לעמוד על הרגליים“? מאידך גיסא, האם נכון לחסוך מעצמנו את מה שאנו צריכים? האם נכון לסייע לילדינו היום ובעתיד להסתייע בהם?

כמה מחשבות על האפשרויות להתנהל בעניין:

- לתת זו זכות ולא חובה; אהבה והערכה לא קונים בכסף

- לתת – במידה שמתאימה לכם ובשקיפות.

- אל תוותרו על צרכיכם. היותנו קורבן איננה תורמת. עליכם לדאוג לעצמכם בהווה ובעתיד, כדי שלא תיפלו למעמסה על הילדים. אנחנו רוצים אותם לצדינו עד 120 .

הממד הצרכני

אנחנו חיים בחברה מערבית צרכנית, המעודדת, באמצעות שיווק אגרסיבי שאנו חשופים אליו בכל אמצעי אפשרי, לצרוך עוד ועוד. בדרך כלל, מדובר בדברים שלרוב אין לנו צורך אמיתי בהם. כפי שאמר טים ג’קסון הממונה לשעבר על הכלכלה בוועדה לפיתוח בר-קיימא של ממשלת אנגליה: “משכנעים אותנו לבזבז כסף שאין לנו, עבור דברים שאיננו צריכים, לטובת אנשים שלא כל כך אכפת לנו מהם“.

כך אולי עולים מדדי המשק הלאומי והתל“ג, אבל האומנם יש שינוי לטובה במדדי האושר הפרטי והלאומי שלנו עם הגידול בצריכה? האם זו רכישה מתוכננת, שנעשתה אחרי מחשבה במסגרת סדרי העדיפויות התקציביים שלנו? חשוב לזכור, שעם היציאה לגמלאות ההכנסות שלנו קטנות. אז מה חושבים המפרסמים על הגיל השלישי: “היתרונות בפלח הזה רבים: יש להם הרבה זמן פנוי, הרבה כסף פנוי, תוחלת החיים שלהם עלתה מאוד עם השנים, הם צרכני מדיה משמעותיים בטלוויזיה, ברדיו ואפילו בדיגיטל“.

אז איך נהיה צרכנים נבונים?

- לא כל מה ש"רוצים" באמת "צריכים": הפרידו בין צרכים קבועים (כל דבר החיוני לרווחתנו הפיסית או הנפשית) לבין רצונות משתנים.

- השוו מחירים (יש אתרים להשוואת מחירים), היו אסרטיביים מול הספקים השונים (סלולר, טלוויזיה, אינטרנט, עיתונים, בנקים…).

- כדאי לבדוק את החשבונות פעם בחצי שנה ולהתעדכן אם יש מבצעים.

- אין חובה להיות חברים במועדוני לקוחות שונים למרות היופי לכאורה של ארנק שנפתח עם שלל כרטיסים צבעוניים. השתייכות ל"מועדון" תמנע ממך, כצרכן, להשקיע בהשוואת מחירים מתוך הנחה מוטעית, שהמועדון שאתה חבר "תמיד אתך" במחיר הנמוך.

- ממשו את זכויותיכם כאזרחים ותיקים (חוברת הזכויות תישלח אליכם עם קבלת תעודת אזרח ותיק או בפנייה למוקד 8840).

- הישמרו ממכירות דרך הטלפון (טלמרקטינג), כשפרטי העסקה אינם ברורים לכם עד תום. הכירו את פרטי העסקה, כולל האותיות הקטנות. אם יש לכם חשש לגבי העסקה או שמופעל עליכם לחץ לחתום/לממש אותה, עצרו! ניתן לבקש שישלחו אליכם במייל או בדואר את ההצעה, כדי שתעברו עליה ביסודיות ובקשו שיחזרו אליכם במועד מאוחר יותר. תוכלו גם לבקש שבני משפחה לעזור לכם בקבלת ההחלטה. חוק החוזים מאפשר ביטול עסקה/חוזה שנעשו ברמייה או מתוך ניצול חולשה.

- כדאי לתעד שיחות עם נציגי שירות בטלפון (שם הנציג, תאריך, הסכום והתנאים שסוכמו).

- אפשר וכדאי להתייעץ עם בני משפחה שבקיאים יותר בטכנולוגיה ובהתנהלות מול נותני השירות והמוסדות השונים.

איך נחסוך בסופר?

-

- מוצרים בגובה היד והעיניים בדרך כלל יקרים יותר ממוצרים מקבילים במדף התחתון/העליון.

- אל תתפתו למבצעים בקופה: אם הייתם צריכים את המוצר הוא היה ברשימה ובעגלת הקניות שלכם. לא תמיד המבצעים משתלמים ולעתים מדובר במוצר שתוקפו יפוג בקרוב (שלישיית פסטה/קוסקוס שבועיים לפני פסח במבצע).

- שימו לב: בדרך כלל, מוצר הבית (לא המותג) זול יותר.

- הגיעו עם רשימה ואל תגיעו רעבים לקניות.

- בדקו את החשבונית. לפעמים אין התאמה בין מה שפורסם על המדף עם הנחה למה שהקופאית הדפיסה.

איך נחסוך בחשבון החשמל? - בתקופת החיים הבאה עלינו לטובה אנחנו נמצאים יותר בבית ולפיכך משתמשים יותר בחימום/קירור. דאגו להפעיל את המזגנים בתכניות החוסכות אנרגיה (24 מעלות בקיץ ו- 20 מעלות בחורף).

- אם אתם קונים מכשיר חשמל חדש – דאגו לדירוג אנרגטי טוב.

- השתמשו בטיימר לדוד החשמל.

- כבו מכשירי חשמל – מצב ה- standby עדיין צורך חשמל.

- השתמשו בנורות חסכוניות.

- אזרחים ותיקים, מקבלי השלמת הכנסה מביטוח לאומי, זכאים להנחה של 50% עבור 400 קוט“ש ראשונים מידי חודש (פנייה ל- 103)

איך נחסוך במים?

-

- שימוש ב“חסכמים“ חוסך שליש מהצריכה היומית הממוצעת.

- כדאי להתקין במיכלי ההדחה בשירותים אפשרות של הדחת חצי מיכל.

- אזרחים ותיקים, מקבלי השלמת הכנסה מביטוח לאומי (או גמלת סיעוד), זכאים לתוספת של 3.5 מ"ק לחודש בתעריף הנמוך.

שירותים רפואיים ותרופות

- מגיל 65/67 (תלוי קופה) יש הפחתה בסך 50% בתקרה הרבעונית עבור מכונים וביקור אצל רופאים מקצועיים (פנו למוקדי השירות של קופות החולים אם ההפחתה לא התקבלה).

- סיוע ברכישת מכשירי שמיעה לבני 65 + על ידי קופות החולים.

- הנחה של 10% בדמי השתתפות עצמית וברכישת תרופות לחברי קופת חולים מעל גיל 72 .

איך נחסוך בהוצאות הרכב/תחבורה?

- נהיגה רגועה במהירות סבירה, עם צמיגים מלאים באוויר כנדרש ועם תא מטען לא עמוס בדברים מיותרים, יכולה לחסוך בין 15% ל- 30% בהוצאות הדלק.

- ניתן להשוות תעריפי ביטוחי חובה במחשבון רשות שוק ההון.

- הליכה ברגל בריאה יותר וחוסכת תשלומי חניה.

- תעודת “אזרח ותיק“, שמנפיק המשרד לשוויון חברתי, מקנה 50% הנחה בתעריפי נסיעה בתחבורה הציבורית (אוטובוסים, רכבת, רכבת קלה בירושלים).

שירותי בנקאות

- בדקו זכאויות והטבות במסלולי החשבון לאזרחים ותיקים.

-

- אחדו חשבונות בנק, כדי לחסוך בעמלות ובריביות ונהלו עליהן משא ומתן.

- הלוואות: בדקו היטב אם באמת צריך ומהו כושר ההחזר שלכם.

- צמצמו את מספר כרטיסי האשראי.

- הנחה בארנונה – הרשויות המקומיות מעניקות הנחה בארנונה לאזרחים ותיקים (25%-100%) על פי מבחני הכנסה. המימוש דרך פנייה חתומה בכתב לרשות המקומית.

הנחה בצרכנות הפנאי

-

- אזרחים ותיקים זכאים ל- 50% הנחה בכניסה למוזיאונים, לאתרי תיירות ולמופעים של תיאטראות רבים בארץ למשל: מוזיאון ישראל, מוזיאון ת“א, מוזיאון המדע בחיפה, מוזיאון א“י, הקאמרי, תיאטרון חיפה, תיאטרון באר שבע, רשות הטבע והגנים.

- הציגו תמיד את תעודת האזרח הוותיק (גם בחו"ל) ובדקו האם אתם זכאים להנחה. לא לשכוח – "שלישי בשלייקס".

- לא משאירים מעטפה סגורה! קבלתם בדואר חשבון מנותן שירות כלשהו – פתחו ובדקו שאין חיובים חריגים.

- בדקו אם אפשר להוזיל דמי טיפול ועמלות שונות.

- למי לפנות במקרה של אי-שביעות רצון/מחדל בשירות? שירות הלקוחות של החברה, המועצה לצרכנות, הרשות להגנת הצרכן, "אמון הציבור", נציב תלונות הציבור במשרד מבקר המדינה.

תכנית פעולה

- בניית תקציב והתנהלות על פיו.

- הכנת תיק ריכוז נכסים.

- התנהלות צרכנית שקולה ומדודה.

- עדכון הגבולות הכלכליים עם ומול המשפחה.

- קביעת פגישה עם יועץ פרישה/יועץ פנסיוני לדעת מה יש לכם.

- מימוש הזכויות של “אזרח ותיק“ – פנייה לרשויות לקבלת ההנחות המגיעות לכם. אפשר להיעזר באתר “כל זכות“, במוקד לאזרחים ותיקים 8840 *, במרכזי עוצמה, בשי“ל (שירות ייעוץ לאזרח).

- בחירה בין תעסוקה, יזמות והתנדבות או בשלושתם או בשניים מהם… ולא לשכוח להשאיר זמן לעצמכם ולמשפחה!