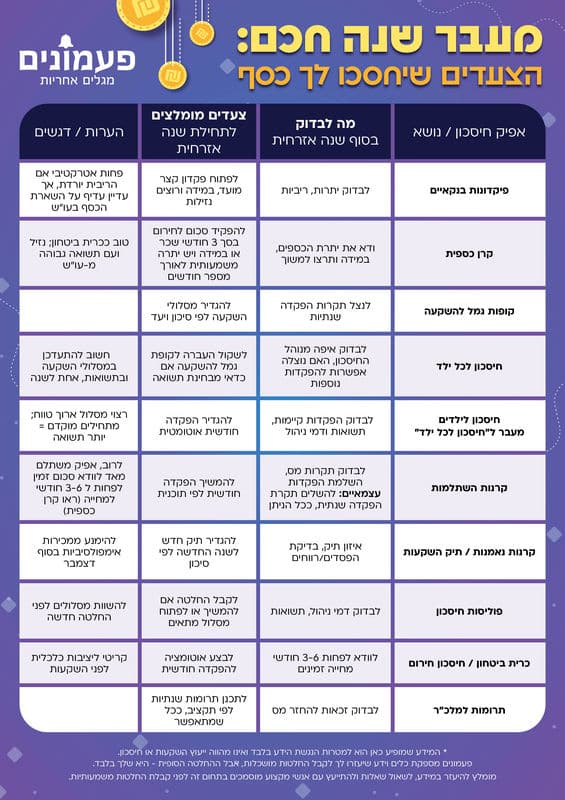

האם אתם חיים ממה שיש לכם מידי חודש או שמא בכל חודש אתם מגדילים את חובותיכם? איך משרטטים את המציאות הזו? מתחילים בבחינה מדוקדקת של ההוצאות, ההכנסות, החובות והחסכונות. שלב זה נקרא "שיקוף". מטרת השיקוף היא לספק מידע על ההתנהלות הכלכלית של משק הבית שלכם.

שיקוף יעיל יש לערוך על פי השלבים הבאים:

1. איסוף הנתונים (לא להילחץ! מיד נפרט איך).

2. שיקוף המציאות הכלכלית (ההכנסות וההוצאות).

3. פירוט מצבת החובות.

4. פירוט מצבת החסכונות.

5. סיכום הנתונים

1. איסוף הנתונים

להלן רשימת המסמכים שעליכם לאסוף בכדי שתוכלו לבדוק את מצבכם האמיתי.

איספו את כל המידע הנחוץ ותייקו אותו בצורה מסודרת על פי סוג ההוצאה או ההכנסה. היעזרו בקלסר ומיינו כל סוג של חשבונית (לדוגמה חשמל, מים, טלפון) בחוצץ או שמרדף (ניילונית) נפרדים.

אז מה צריך בשביל שניתן יהיה להתחיל?

| המסמכים הנדרשים | כמה זמן אחורה? |

| דפי חשבונות הבנק | 4-3 חודשים |

| דף פירוט עבור כל כרטיסי האשראי | 4-3 חודשים |

| חשבון מים | שנה |

| חשבון חשמל | שנה |

| חשבון גז | שנה |

| חשבון ארנונה/מסי יישוב | שנה |

| חשבון טלפון קווי | שנה |

| חשבונות טלפונים ניידים | שנה |

| חשבון אינטרנט | שנה |

| חשבון כבלים | שנה |

| שכירים: תלושי משכורת | 6 תלושי משכורת אחרונים |

| עצמאיים: דו"ח רואה חשבון |

שומה של השנה הקודמת ומאזן בוחן מתחילת השנה הנוכחית עד לחודש האחרון שחלף |

2. שיקוף של ההכנסות וההוצאות

לאחר שאספתם ותייקתם את מסמכי הבית, עליכם לערוך את השיקוף. תהליך השיקוף הוא תהליך לא פשוט, גם מבחינה טכנית וגם מבחינה רגשית. ישנן משפחות שבהן החשיפה לנתוני השיקוף מעוררת ייאוש, תסכול והאשמות הדדיות. אנו ממליצים לפנות לכך זמן ומקום, פיסיים ורגשיים. עכשיו אפשר לקחת אוויר ולהתחיל.

הבדיקה תתבצע על בסיס נתונים שנתִיים של ההכנסות וההוצאות, ללא התשלומים החודשיים להחזרי החובות (אם יש לכם כאלו), בהם נטפל בשלב מאוחר יותר.

יש לעבור על כל הסעיפים, סעיף אחר סעיף, ב"טופס הוצאות והכנסות". בכל סעיף יש לחשב את ההוצאה החודשית הממוצעת:

א. לסכם את ההוצאות על פני מספר חודשים (לפחות שלושה חודשים).

ב. לחלק את הסכום במספר החודשים אותם סכמנו.

אופן החישוב:

| ההוצאה החודשית הממוצעת | = | סכום ההוצאות |

| מספר החודשים |

את הסכום שהתקבל רושמים בטופס ההוצאות וההכנסות.

לדוגמה:

במשך כ-3 חודשים הוציאה, משפחה בסעיף ביגוד כ-1200 ₪. מכאן שסכום ההוצאה החודשית הממוצעת עומד על כ-400 ₪.

| 400 | = | 1200 |

| 3 |

שימו לב:

- בכל סעיף שיש לגביו תיעוד בשוברי תשלום/תדפיס אשראי/דף תנועות בחשבון הבנק, חישוב ההוצאה החודשית הממוצעת יעשה על בסיס הכתוב במסמכים ולא על סמך הערכה.

- את ההוצאה בחשבונות המגיעים אחת לחודשיים (גז, חשמל וכדומה) או אחת לשנה (טסט, ביטוח רכב וכדומה, יש לחלק במספר החודשים שבעבורם בוצע התשלום, ולא במספר השוברים.

- הוצאות עמומות: לכל משפחה יש הוצאות שאין עליהן תיעוד (תשלומים במזומן וכדומה). הוצאות אלו מכונות "הוצאות עמומות". עבור הוצאות עמומות יש להעריך את סכומן.

- ניתן להשתמש במחשבוני עזר שנמצאים בטופס הכנסות והוצאות לצורך החישובים בסעיפים השונים.

חישוב ההכנסות

בעמודת ההכנסות בטופס ההוצאות וההכנסות מפורטות מרבית האפשרויות של מקורות ההכנסה.

עברו על סעיפי הטופס ורשמו מהי ההכנסה החודשית הממוצעת שלכם בכל סעיף.

שימו לב:

- בסעיף ההכנסות הקפידו לרשום את ה"הכנסה נטו" (ראו בתלוש שכר, זוהי ההכנסה שמתקבלת לאחר ניכויי החובה) ולא את ה"נטו לתשלום" (התשלום שהתקבל בבנק לאחר ניכויי הרשות).

- את ניכויי הרשות המופיעים בתלוש השכר (הלוואה, ארוחות וכדומה) יש להוסיף לסעיפי ההוצאה המתאימים בטופס או לרשימת החובות.

3. פירוט מצבת החובות

לאחר שביצעתם ניתוח של ההכנסות וההוצאות, הגיע הזמן למיפוי חובותיכם ולרשום אותם בטופס רישום חובות. בפירוט רישמו את חובותיכם המוסדרים, אלו הם חובות שבהם הגעתם להסדר עם הנושה ואתם משלמים לפירעונם סכום חד פעמי או החזר חודשי (לדוגמה: הלוואות מבנקים, תשלומים בכרטיסי אשראי). כמו כן הכניסו את החובות הלא מוסדרים שלכם שאינם מוחזרים או שמוחזרים באופן לא קבוע (לדוגמה: חוב למכולת, צ'ק שחזר, משיכת יתר בבנק)

4. פירוט החסכונות

רכזו ב"טבלת העזר לרישום החסכונות" שבטופס הכנסות והוצאות. את החסכונות אותם צברתם במהלך השנים.

בעבור כל סוג חיסכון המופיע בטבלה, רשמו את:

- הסכום הקיים בחיסכון.

- גובה התשלום המופקד בחיסכון כל חודש (סכום זה יש לרשום גם בסעיף הוראות קבע לחיסכון בהוצאות בטופס ההכנסות וההוצאות).

- תאריך הפירעון.

אם יש צורך, רשמו בטבלה הערות נוספות הנוגעות לחיסכון.

5. סיכום הנתונים

כעת, סכמו את כל הנתונים שקיבלתם בטבלת הסיכום בטופס ההוצאות וההכנסות. בדקו:

א. מהו הסכום הכולל של ההוצאות וההכנסות.

ב. מהו ההפרש בין ההוצאות וההכנסות.

ג. צרפו לחישוב זה את החזרי החובות, ובדקו מהו הפער הכולל, בהתחשב בכלל התחייבויותיכם.

אם הפער הוא שלילי, כלומר יש יותר הוצאות מהכנסות, אתם חיים באופן לא מאוזן ומגדילים את חובותיכם מידי חודש. הכפילו פער חודשי ממוצע זה ב-12 (חודשים) וגלו מהו הפער השנתי שיצטבר, אם לא יחול שינוי בהתנהלותכם הכלכלית.

סיימתם בהצלחה את שלב השיקוף? תנו לעצמכם טפיחה על השכם. למדתם להכיר באופן יסודי את ההוצאות וההכנסות שלכם. זהו אחד השלבים המצריכים הכי הרבה זמן וסבלנות. התוצאה: עכשיו יש לכם קרקע מוצקה לבניית תקציב טוב שיביא אתכם לאיזון הכלכלי המיוחל.