תעודת הזהות הבנקאית שמגיעה אלינו בימים אלו, אחת לכל חשבון בנק, היא דוח שנותן תמונה פיננסית מלאה של מצבנו בבנק וכולל מידע על ההוצאות ההכנסות, הנכסים וההתחייבויות כפי שמופיעים בחשבון הבנק. המידע המצוי בדוח הוא כלי חשוב לתמיכה בקבלת החלטות כלכליות ולשיפור התנהלותנו הבנקאית.

אז מה עושים עם תעודת הזהות הבנקאית?

קודם כול פותחים את המעטפה, או נכנסים לחשבון הבנק המקוון ומורידים את הדו"ח למחשב, לעתים זאת הפעולה הקשה ביותר. לאחר שפתחנו את הדו"ח נוכל להתבונן ולגלות שהמידע בו כולל הכול, את כל המידע שרצינו לדעת על חשבון הבנק שלנו, מרוכז במקום אחד. מבנה הדוח אחיד בכל הבנקים, זה אומר שלומדים את המבנה פעם אחת וניתן ליישם בכל חשבון בנק שיש לכם או ליקיריכם.

להלן 10 פעולות שלכל אחד כדאי לעשות כשהדוח מגיע אליו:

- בדקו את הגדרות החשבון: בדקו את בעלי החשבון והמורשים בו וערכו שינויים בהתאם לצורך (מיקום בדוח – חלק א כללי)

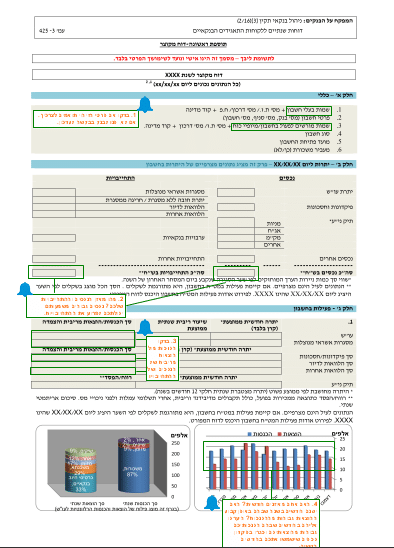

- בדקו את מאזן הנכסים והתחייבויות שלכם: מה היחס בין הנכסים שלכם בבנק (יתרת זכות, פיקדונות, חסכונות, ניירות ערך) וההתחייבויות שלכם (הלוואות, משיכת יתר, ערבויות).(מיקום בדוח – חלק ב יתרות ליום)

- בדקו חסכונות מול אשראי: האם אתם במשיכת יתר באופן קבוע (מינוס) ומשלמים על משיכת היתר ריבית וגם חוסכים בפיקדון ומקבלים עליו ריבית נמוכה הרבה יותר? אנו ממליצים ללמוד לחיות ממה שיש, כלומר שההוצאות לא תעלנה על ההכנסות שלכם. לאחר שתתנהלו באופן מאוזן, ניתן יהיה לשקול למשוך את כספי הפיקדון בנקודת היציאה הקרובה, על מנת לכסות את המינוס.(מיקום בדוח – חלק ג 1 הכנסות/הוצאות מריבית מסגרות אשראי והלוואות מול פיקדונות וחסכונות)

- בדקו אם אתם מאוזנים: התבוננו בהכנסותיכם החודשיות מול הוצאותיכם ותבחנו האם יש חודשים בשנה שבהם באופן קבוע קשה לכם יותר? היערכו אליהם בחודשים שבהם הכנסותיכם גבוהות יותר מהוצאותיכם וסגרו בפיקדון כסף שיסייע לכם בחודשים שבהם אינכם מאוזנים. (מיקום בדוח – חלק ג 1 גרף הוצאות הכנסות חודשי)

- שפרו תנאי הלוואה: אם יש לכם הלוואות בבנק, ניתן להשתמש בתעודת הזהות הבנקאית כדי לנסות להשיג תנאים טובים יותר בבנק שלכם או בבנק אחר. לפני שלוקחים הלוואה, יש לבחון אם אתם באמת זקוקים להלוואה. (מיקום בדוח – חלק ג 3 שיעור ריבית מתואמת בכל אחת מההלוואות ובמסגרות האשראי)

- פירעון מוקדם של הלוואה: ללמוד על המועד שבו יתעדכן שיעור הריבית של ההלוואה שלכם בכדי שתוכלו לבחון את האפשרות לפרוע את ההלוואה במועד זה ובכך לחסוך עמלת פירעון הלוואה. (מיקום בדוח – חלק ג 3 שדה מועד שינוי ריבית קרוב)

- התאימו את גובה מסגרת האשראי לצרכים שלכם: אם מסגרת האשראי שלכם גדולה מידי לצרכים שלכם, התאימו אותה. הריבית על משיכת היתר מחולקת למדרגות, פעלו להקטנת גובה הריבית במדרגה היקרה ולהגדלת המדרגה הזולה יותר. אם אתם אף פעם לא נמצאים במשיכת יתר ובכל זאת יש לכם מסגרת אשראי, שקלו לבטל אותה. אתם משלמים עמלת הקצאת אשראי למסגרת שבה אינכם משתמשים. להזכירכם מינוס בבנק הוא הבעיה לא הפתרון. (מיקום בדוח – דוח מקוצר חלק ג סעיף 3. מידע נוסף קיים בדוח המפורט פרק ג מסגרת אשראי בחשבון עובר ושב)

- בדקו את כדאיות המעבר למסלול עמלות אחיד: באמצעות ההשוואה של העמלות שאותן שילמנו לבנק בשנה החולפת נוכל לבחון את כדאיות מסלול העמלות, למדריך בנושא עמלות. (מיקום בדוח – חלק ג 4 ממוצע שנתי של העמלה ומספר פעולות שבוצעו בשורת עמלות עובר ושב)

- התמקחו על עמלות ניהול תיק ההשקעות: אם יש לכם תיק השקעות מומלץ להסתכל בפרט ה בדוח המפורט לקבלת מידע מלא על התיק ועל העמלות השונות. (מיקום בדוח – דוח מפורט פרק ה)

- בדקו כמה אתם מקבלים על הפלוס: האם אתם מקבלים ריבית על יתרת זכות בחשבון? בדקו אם זאת החלופה הטובה ביותר עבור הכסף שלכם שבזכות. ייתכן שפיקדון, חיסכון או תיק השקעות יתאימו לכם יותר. (מיקום בדוח – חלק ג 5 נתוני עו"ש נוספים)