לפני שנציג את ממצאי הסקר השנתי של פעמונים ואת מדד פעמונים לחוסן כלכלי לשנת 2024, אתם מוזמנים להיכנס לקישור הזה, לענות על שש שאלות ולקבל את ציון מדד פעמונים שלכם. המדד מראה את החוסן הכלכלי של משק הבית שלכם – ככל שהוא גבוה יותר, כך הוא מראה על יכולת גבוהה יותר להתגבר על קשיים כלכליים.

את המדד בנינו ביחידת המחקר של פעמונים לפני שלוש שנים, והמטרה שלו היא לבחון את החוסן הכלכלי של משקי הבית בישראל. ככל שהמדד נמוך יותר, הוא מראה על סיכוי גבוה יותר להיכנס למשבר כלכלי, להזדקק לעזרה מהרשויות ולהיכנס למעגל העוני.

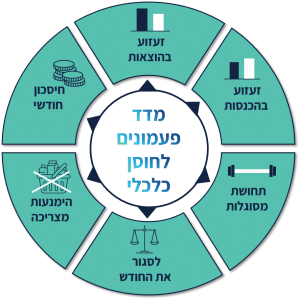

שש השאלות המרכיבות את המדד עוסקות ב:

- יכולת להתמודד עם זעזוע בהוצאות, כמו למשל הוצאה חריגה גדולה.

- יכולת להתמודד עם זעזוע בהכנסות, כמו פיטורין.

- תחושת המסוגלות והביטחון ביכולת לנהל את כלכלת המשפחה.

- יכולת לסגור את החודש – להיות מאוזן בין ההכנסות להוצאות ולא להיות במצב של משיכת יתר.

- צורך לוותר על צריכת מוצרים בסיסיים, כמו תרופות ומזון חיוני, עקב המצב הכלכלי.

- הפרשה לחיסכון.

כל שנה אנו מבצעים מחדש סקר שמכיל את שש השאלות (ועוד הרבה שאלות נוספות), ומחשבים באמצעותן את המדד הממוצע של האוכלוסייה. עם כל שנה שעוברת אנחנו מקבלים תמונה רחבה יותר של החוסן הכלכלי של החברה בישראל לאורך זמן.

אז מה עלה מהסקר?

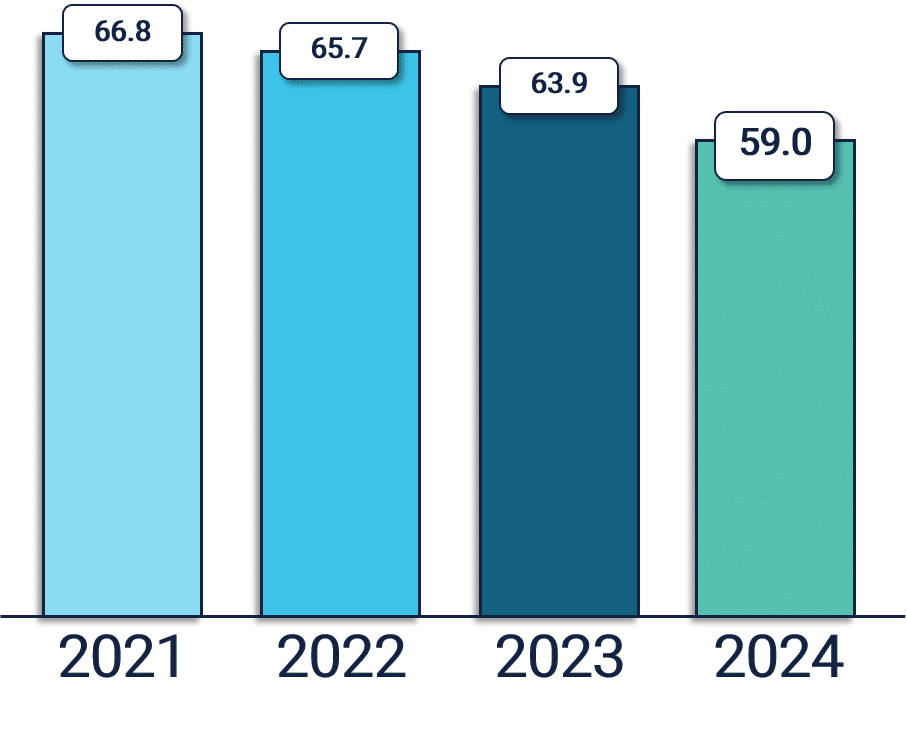

נתחיל במדד פעמונים – לצערנו המדד המשיך לרדת, וירד מ-63.9 ל-59.0. זאת הירידה הגדולה ביותר מאז שבנינו את המדד ב-2021 – ירידה של כ-5 נקודות תוך שנה, וכמעט 8 נקודות בשלוש שנים.

הירידה התרחשה בכל ששת מרכיבי המדד, אבל במיוחד בשני הרכיבים של הפרשה לחיסכון ושל תחושת הביטחון ביכולת לנהל את כלכלת המשפחה. בנוסף, באופן כמעט גורף, הירידה מאפיינת את כל הקבוצות באוכלוסייה: גברים ונשים, צעירים ומבוגרים, יהודים וערבים, חילונים וחרדים, עצמאיים ושכירים, בעלי הכנסות נמוכות וגבוהות.

איך חווינו את ירידת המדד? איך זה נראה בארנק? איך זה נראה בסופר? ואיך אנחנו מתמודדים עם זה?

שאלנו בסקר "האם ב-12 החודשים האחרונים חל שינוי במצבך הכלכלי?". 45% מהמשיבים ענו שמצבם הורע, אחוז זהה השיבו שלא חל שינוי במצבם, ו-10% השיבו שמצבם השתפר.

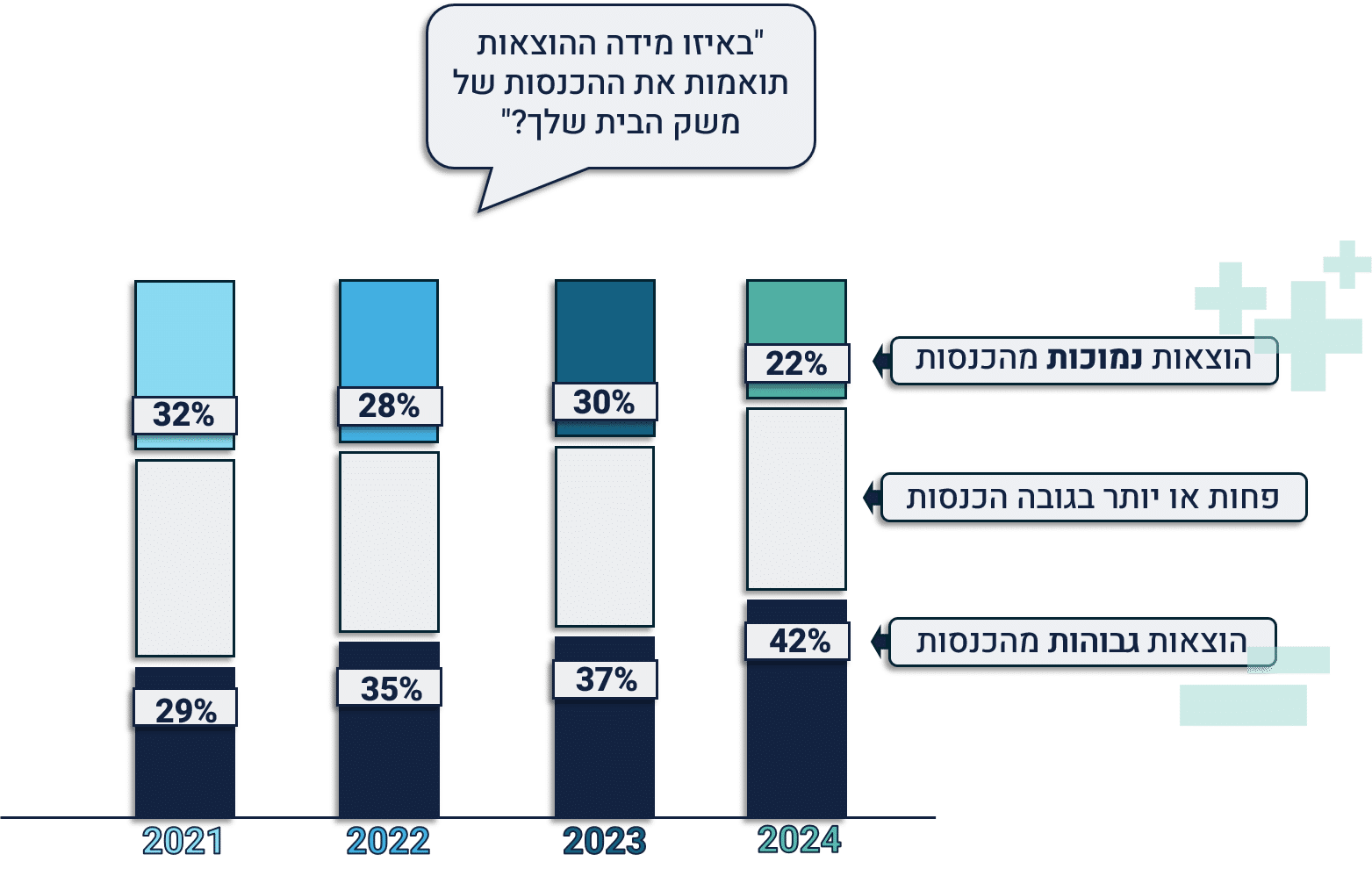

כששאלנו האם ההוצאות תואמות את ההכנסות של משק הבית, קיבלנו תמונה מדאיגה:

נוסח השאלה הוא: "באיזו מידה ההוצאות תואמות את ההכנסות של משק הבית שלך? (הוצאות – כולל החזר חובות, הכנסות – הכנסה נטו כולל קצבאות וסיוע)", והתשובות האפשריות הן: "הוצאות גבוהות מהכנסות במידה רבה", "הוצאות גבוהות מהכנסות במידה מועטה", "הוצאות פחות או יותר בגובה הכנסות", "הוצאות נמוכות מהכנסות במידה מועטה" ו"הוצאות נמוכות מהכנסות במידה רבה". בתרשים התשובות אוחדו לשלוש קטגוריות כדי להקל על הקריאה.

כפי שניתן לראות בתרשים, בשנת 2021, 29% מהמשיבים ענו שההוצאות שלהם גבוהות מההכנסות – זאת אומרת, המאזן שלהם שלילי. עם כל שנה שחלפה מאז, האחוז הזה עלה ועלה: 35% ב-2022, 37% ב-2023, וב-2024 הוא הגיע ל-42%. זאת אומרת, הרבה יותר אנשים מדווחים על מאזן שלילי, מה שמוביל אותנו לנקודה הכואבת הבאה.

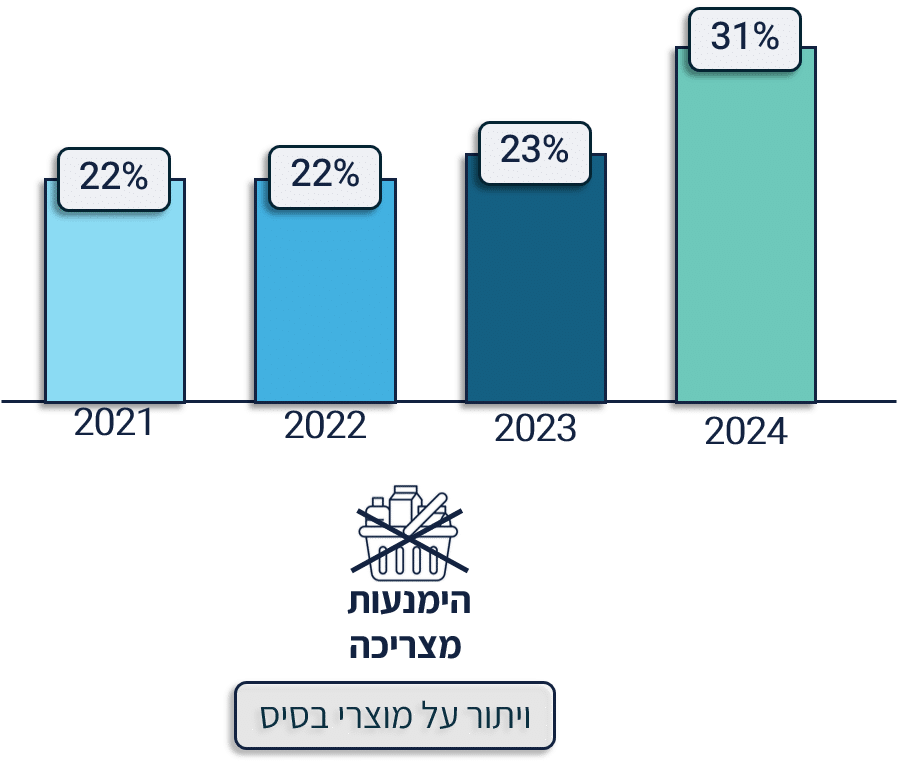

אחת השאלות הכואבות בסקר היא "האם ב-12 החודשים האחרונים יצא לך להימנע מצריכת מוצרים בסיסיים (למשל: תרופות, מזון חיוני וכדומה) בעקבות מצבך הכלכלי?". בשלוש השנים הראשונות של הסקר, אחוז האנשים שענו 'כן' היה יציב: בין חמישית לרבע מהמשיבים. בסקר 2024 הנתון הזה קפץ ל-31% – זאת אומרת שכמעט שליש מהמשיבים נאלצו לוותר בשנה החולפת על מוצרים כמו תרופות ומזון חיוני! אצל בעלי ההכנסות הנמוכות, הנתון הזה מגיע אפילו ל-47%.

נוסח השאלה הוא: "האם ב-12 החודשים האחרונים יצא לך להימנע מצריכת מוצרים בסיסיים (למשל: תרופות, מזון חיוני וכדומה) בעקבות מצבך הכלכלי?", והתשובות האפשריות הן: "לא", "כן, פעם או פעמיים", "כן, 4-3 פעמים", "כן, יותר מ-4 פעמים" (בשנים קודמות התשובה השנייה הייתה "כן, פעם אחת"). האחוזים המוצגים בתרשים הם של המשיבים שענו כל אחת מהתשובות הכוללות "כן".

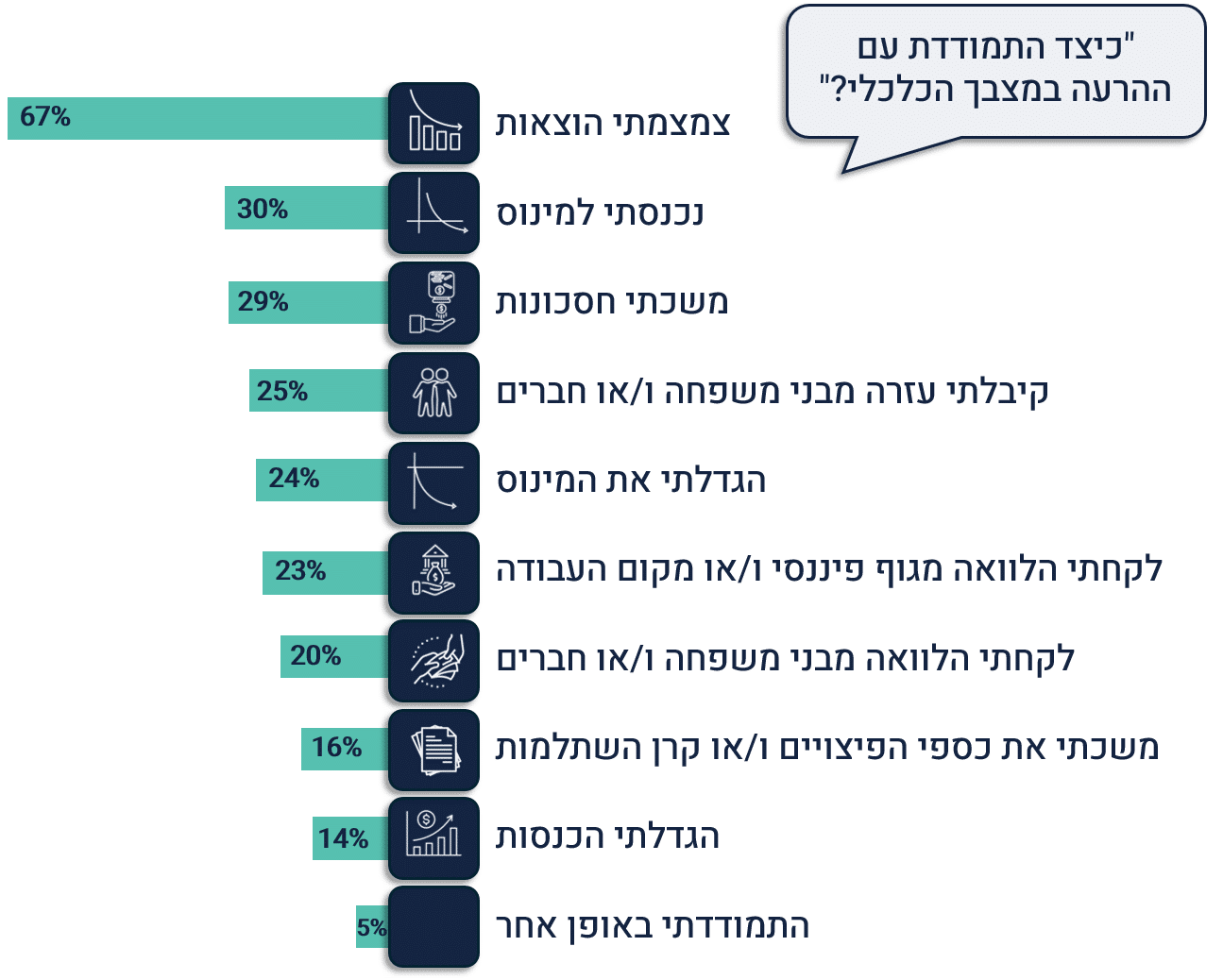

אז איך מתמודדים? את המשיבים שאמרו שמצבם הכלכלי הורע בשנה החולפת, שאלנו כיצד הם התמודדו עם ההרעה במצבם. אחוז המשיבים שענו כל אחת מהתשובות מופיע בתרשים הבא:

השאלה הוצגה רק למשיבים שקודם לכן השיבו שמצבם הכלכלי הורע בשנה החולפת, והאחוזים המוצגים בתרשים חושבו מתוך המשיבים שנשאלו את השאלה הזו. סכום האחוזים גדול מ-100 מכיוון שהמשיבים התבקשו לבחור את כל התשובות הרלוונטיות.

כדאי לשים לב שחלק מהצעדים האלה יותר 'בריאים', כמו צמצום הוצאות והגדלת הכנסות, וחלק מהם פחות בריאים, במיוחד משיכת כספי פיצויים, שהיא צעד שעלול לפגוע בעתיד באופן משמעותי.

בנוסף, 38% מכלל המשיבים ענו שבשנת 2024 הם לקחו הלוואות, נכנסו למינוס או הגדילו את המינוס הקיים – ובמילים אחרות, נכנסו לחובות או הגדילו אותם. האחוזים גבוהים במיוחד בקרב חרדים (48% מהמשיבים החרדים), בקרב עצמאים (47%) ובגילאי 44-35 (47%).

אז איך המצב הכלכלי משפיע על המצב הרגשי שלנו?

בסקר שאלנו ארבע שאלות שעוסקות בתחושות סביב המצב הכלכלי, למשל מידת ההסכמה עם ההיגד "מחשבה על המצב הכלכלי שלי עלולה לעורר לחץ או חרדה". ראינו החמרה בכל ארבע השאלות ביחס לסקר 2021. ההחמרה הגדולה ביותר היתה באחוז המשיבים שהמצב הכלכלי השפיע לרעה על מערכות היחסים במשפחה שלהם – מ-27% בסקר 2021 ל-38% בסקר 2024.

בקרב משרתי המילואים והמפונים ראינו אחוזים הרבה יותר גבוהים מאשר אצל כלל האוכלוסייה בכל הנוגע להיבטים הרגשיים: תחושת לחץ וחרדה, תחושת אשמה, התרחקות משיח כלכלי והשפעה לרעה על היחסים במשפחה.

** משרתי מילואים – משקי בית בהם לפחות אחד מבני הזוג שירת במילואים מאז תחילת המלחמה.

התשובות האפשריות לשלושת ההיגדים השמאליים הן: "כלל לא", "במידה מועטה", "במידה בינונית", "במידה רבה", "במידה רבה מאוד". האחוזים המוצגים הם של המשיבים שענו "במידה רבה" ו"במידה רבה מאוד". נוסח השאלה הרביעית הוא: "האם המצב הכלכלי הנוכחי משפיע על מערכות היחסים בתוך המשפחה שלך? (בן/בת זוג, הורים, ילדים)?", והתשובות האפשריות הן: "משפיע מאוד לטובה", "די לטובה", "די לרעה", "מאוד לרעה", "לא משפיע כלל". האחוזים המוצגים הם של המשיבים שענו "די לרעה" ו"מאוד לרעה".

המצב הכלכלי של אוכלוסיית המפונים

מהסקר עולה כי המצב הכלכלי של אוכלוסיית המפונים קשה מאוד ביחס לכלל האוכלוסייה. 56% מתוכם ענו שמצבם הכלכלי הורע, 63% חוסכים רק מעט או לא חוסכים כלל (לעומת 39% מכלל האוכלוסייה) וכמעט 70% מהמפונים נאלצו לוותר על צריכת מוצרים בסיסיים (!).

אז מה אפשר לעשות?

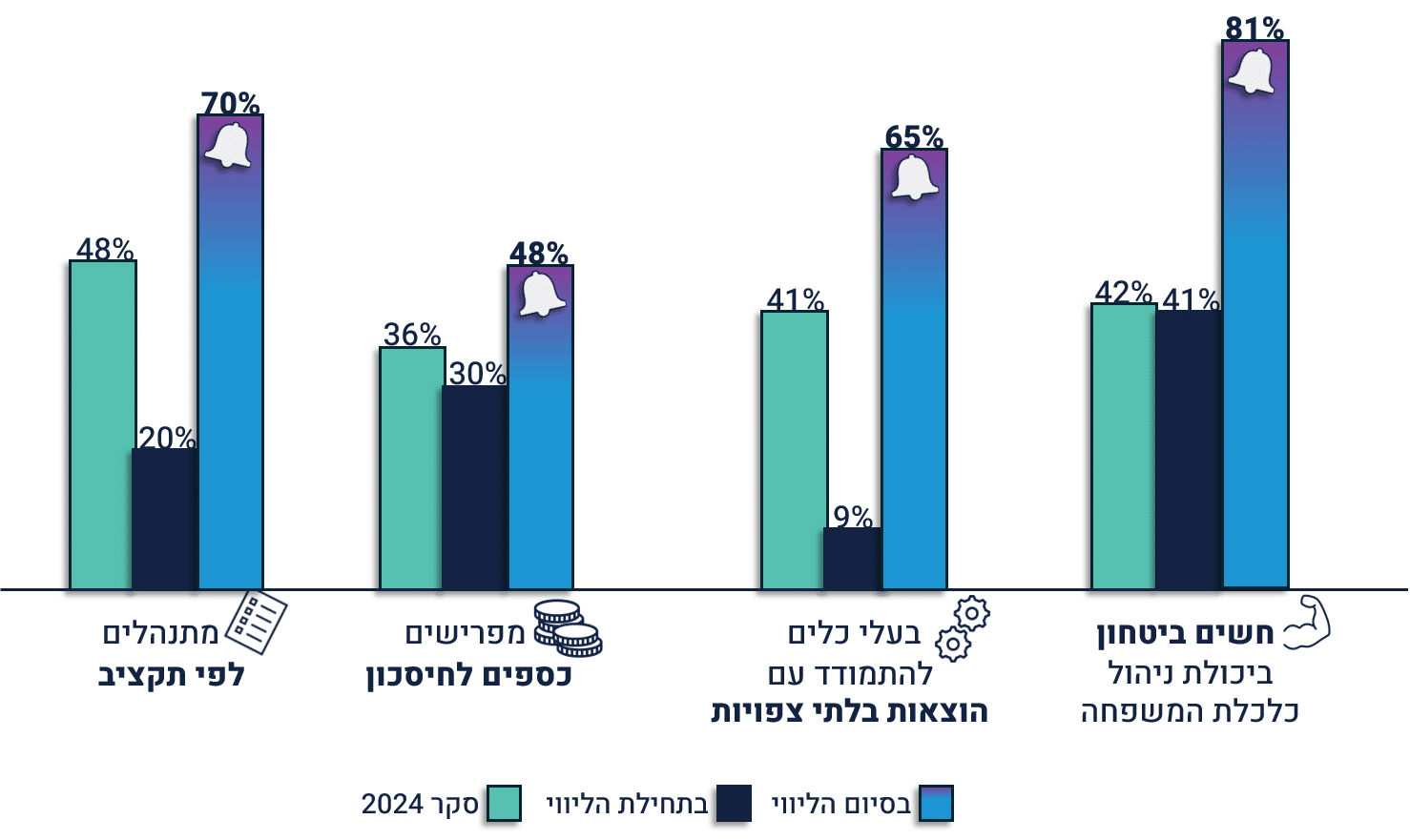

בסקר שאלנו ארבע שאלות שעוסקות במסוגלות כלכלית: התנהלות לפי תקציב, הפרשה לחיסכון, כלים להתמודדות עם הוצאות בלתי צפויות, ותחושת ביטחון ביכולת לנהל את כלכלת המשפחה. את אותן ארבע שאלות אנחנו שואלים גם משפחות שעוברות תהליך ליווי כלכלי בפעמונים – פעם אחת בתחילת הליווי, ופעם אחת בסופו.

ההשוואה הראתה שבתחילת הליווי, הנתונים של המשפחות נמוכים בהרבה מהנתונים של כלל האוכלוסייה. וזה לא מפתיע – הרי אלה משפחות שהגיעו לפעמונים כי נקלעו לקשיים כלכליים. אבל בסיום הליווי, הנתונים שלהם לא רק הרבה יותר גבוהים משהיו בתחילת הליווי, אלא גם גבוהים יותר מהנתונים של כלל האוכלוסייה, מה שמראה שהתנהלות כלכלית נבונה היא דבר שניתן להקנות ולרכוש.

נוסחי ההיגדים הם: "אנו מתנהלים לפי תקציב ומקפידים שלא לחרוג ממסגרתו", "אנו מפרישים כספים לחיסכון ו/או לקרן השתלמות", "יש לנו את הכלים להתמודד עם הוצאות בלתי צפויות במידה ויהיו", "אנו מרגישים ביטחון ביכולותינו לנהל בהצלחה את עניינינו הכלכליים המשפחתיים", והתשובות האפשריות הן: "כלל לא", "במידה מועטה", "במידה בינונית", "במידה רבה", "במידה רבה מאוד". האחוזים המוצגים בתרשים הם של המשיבים שענו "במידה רבה" ו"במידה רבה מאוד".

המלצות פעמונים

המציאות הלא-פשוטה של החוסן הכלכלי של משקי הבית בישראל קיימת בתוך הקשר רחב של יוקר מחיה, עליית ריבית, מלחמת חרבות ברזל וגורמים מקרו-כלכליים נוספים. מצד אחד, חשוב מאוד לטפל באתגרים המערכתיים, כמו עליית המחירים, הריכוזיות בשוק המזון, הבעיות במערכת הבנקאית, יוקר הדיור ועוד, ויחד עם זאת הדגש שלנו בפעמונים הוא על פיתוח כוחות אצל הפרט והקהילה. לכן ההמלצות המרכזיות שלנו הן:

- פיתוח חינוך פיננסי: בשנים האחרונות אנו רואים יותר ויותר יוזמות ומהלכים הקשורים בחינוך פיננסי, אך לדעתנו לא מספיק. חינוך פיננסי הוא חשוב במיוחד כי הוא עשוי להקדים תרופה למכה ולמנוע את הקשיים הכלכליים עוד לפני שהם קורים.

- הקמת תכניות של ליווי כלכלי מוכוון טראומה לאוכלוסיות שנפגעו: ליווי כלכלי מוכוון טראומה הוא רגיש במיוחד ועוסק פחות בעתיד הרחוק ויותר בהחלטות הכלכליות היומיומיות ובמיצוי זכויות. תכניות ליווי מסוג זה יכולות לתת ערך מוסף משמעותי מאוד לאלה הנמצאים במצבים קשים.

- תכניות קהילתיות: גיוס הכוח של הרשות המקומית ושל הקהילה לצורך טיפול באוכלוסיות שונות, כגון צעירים, משפחות חד הוריות, משפחות שנקלעו לחובות, נפגעי המלחמה ועוד.

הרחבה בנושא ההמלצות ניתן למצוא בדוח פעמונים 2024

לצפייה בהקלטה: